Фискальные реформы сведут к упрощению, росту бюджета и налогооблагаемой базы

Страны ЕАЭС сохраняют приоритет национального законодательства в сфере налогообложения, но выполнят предусмотренные соглашениями требования по гармонизации.

Как сообщала «Деловая Евразия», в ЕАЭС формируются правила гармоничного взаимодействия налоговых систем. Стран Союза. В рамках процесса в Кыргызстане также разрабатывается новая редакция Налогового кодекса. Предполагается, что один из основных спорных моментов – ставка подоходного налога, сохранит себя.

При этом, изменение налоговой ставки и реформа налоговой политики являются вопросом не только стран евразийской пятерки. Как сообщают мировые СМИ, президент США Дональд Трамп также намерен провести реформу налогового законодательства в своей стране.

— Администрация США намерена массово снизить налог на прибыль компаний и подоходный налог на физлица в надежде, что оживление экономической активности приведет к росту налогооблагаемой базы и в результате не скажется на доходах бюджета. План Трампа предполагает снижение налога на прибыль компаний до 15% с 35%. Данный налог будет касаться как корпораций, так и малого и среднего бизнеса. Сейчас в США самая сложно вычисляемая и неконкурентная ставка в мире, — заявлял министр финансов Стивен Мнучин.

В ходе предвыборной компании он неоднократно заявлял, что в качестве одного из приоритетов видит налоговую реформу. Прокомментировать ситуацию с реформой налоговой политики редакция «Деловой Евразии» обратилась к эксперту аналитического центра BizExpert Малике Мамтылаевой.

— Сущность реформы сводится к сокращению налоговой нагрузки на бизнес и капитал. Такой настрой вполне логичен, учитывая, что нынешний президент США является представителем бизнес-среды. В этом отношении политика Дональда Трампа близка к экономической политике Рональда Рейгана, так называемой «Рейганомике». Рейганомика, в свою очередь, основана на экономической теории предложения (supply-side economics). Суть теории состоит в стимулировании экономического роста и развития посредством снижения налогов для производителей, обеспечивающих предложение товаров и услуг на рынке, и сокращения регуляторной нагрузки со стороны государства, — говорит Малика Мамтылаева.

Теория утверждает, что низкие налоги сохраняют у производителей на руках больше свободных денежных средств, что предполагает их дальнейшее вложение в бизнес и его расширение. Считается, что выигрывают все участники рынка: предприниматель получает больше прибыли, расширяет бизнес, нанимает больше работников.

— Снижается уровень безработицы, у людей появляется доход, который, в свою очередь, стимулирует спрос, а спрос стимулирует предложение и т.д. То есть, сократив налоговую нагрузку на бизнес, государство тем самым увеличивает благосостояние всего общества. Такое явление в экономической теории называется «просачиванием благ сверху вниз» (trickle – down economics). Цель налоговой политики Дональда Трампа ясна – стимулировать рост благосостояния людей посредством налогового стимулирования бизнеса, — поясняет эксперт.

Между тем, в Кыргызстане также идет работа над новой редакцией Налогового кодекса. Предполагается, что налоговая ставка, что продиктовано присоединением к ЕАЭС. В настоящий момент одним из конкурентных преимуществ КР в ЕАЭС и СНГ, является ставка подоходного налога и НДС – 10% и 12%, соответственно.

Налоги на доходы физических лиц в ЕАЭС.

BizExpert

Налог на прибыль

BizExpert

Налог на добавленную стоимость (НДС)

BizExpert

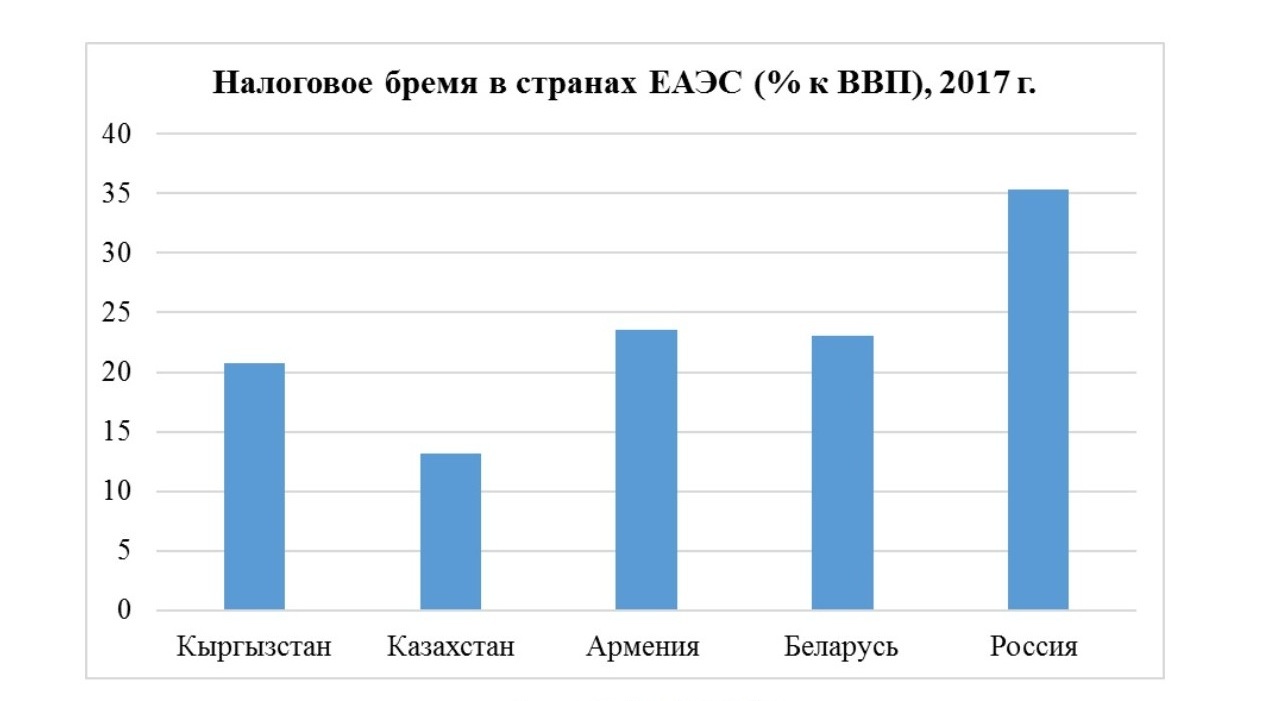

Налоговое бремя в странах ЕАЭС (к ВВП)

BizExpert

Между тем, налоговой реформе, в рамках гармонизации налоговой политики, подвергнутся национальные системы налогообложения стран-участниц Евразийского экономического союза.

Согласно Программе социально-экономического развития Республики Беларусь на 2016-2020 годы, в рамках бюджетно-налоговой политики страны планируется следующее:

1) Сконцентрировать бюджетные средства на приоритетных направлениях социально-экономического развития.

2) Сохранить социальную направленность бюджетных расходов.

3) Увеличить долю бюджетных расходов на инновационное развитие.

4) Обеспечить бездефицитный бюджет.

5) Сократить государственный долг.

— За эти пять лет налоговая политика будет направлена на поддержание такого уровня налоговой нагрузки, при котором возможно стимулирование экономического роста. Будет соблюдаться мораторий на повышение налоговых ставок и введение новых налогов и сборов. В целях стимулирования инвестиционной и инновационной деятельности планируется сохранить преференциальные режимы и пролонгировать сроки их действий. Также планируется освободить некоторые холдинги от НДС внутри холдинговых оборотов по реализации товаров, работ, услуг, — поясняет Малика Мамтылаева.

Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годы включают в себя:

1) Недопущение увеличения налоговой нагрузки на экономику.

2) Налоговое стимулирование инвестиций.

3) Повышение эффективности системы налогового администрирования.

Согласно Среднесрочному прогнозу социально-экономического развития Кыргызской Республики на 2016-2018 годы, основной целью макроэкономической политики является макроэкономическая стабильность и устойчивое развитие. Макроэкономическую стабильность планируется обеспечить, в частности, посредством ряда изменений в фискальной политике:

1) Улучшение налогового администрирования.

2) Увеличение налогооблагаемой базы.

3) Переход от социально ориентированного бюджета к бюджету развития.

Согласно Прогнозу социально-экономического развития Республики Казахстан на 2016-2020 годы, налоговая политика страны в среднесрочном периоде будет направлена на повышение эффективности налоговой системы, повышение конкурентоспособности налогового законодательства в рамках ЕАЭС. Одной из основных задач бюджетной политики будет концентрация бюджетных расходов на приоритетных направлениях социально-экономического развития. Планируется увеличить налогооблагаемую базу, а также уменьшить дефицит республиканского бюджета.

Фискальная политика Республики Армения нацелена на развитие и поощрение бизнеса, в частности, малого и среднего бизнеса. Также – на стимулирование инвестиционной деятельности. В фискальной политики Армении присутствует элемент социальной направленности.

— Основные цели фискальной политики стран-членов ЕАЭС совпадают – это повышение эффективности налоговой системы (в частности, посредством упрощения налоговой системы), обеспечение стабильных доходов бюджета, увеличение налогооблагаемой базы (посредством вывода бизнеса из тени), налоговое стимулирование бизнес – среды, инвестиционной и инновационной деятельности, а также повышение конкурентоспособности налогового законодательства, — резюмирует Малика Мамтылаева.

Павел Громский

§ Деловая Евразия